ეროვნულ ბანკში აცხადებენ, რომ სესხების ვადიანობის შემცირება შეეხება, როგორც სამომხმარებლო სესხს, ასევე საკრედიტო ბარათს, განვადებას და ოვერდრაფტს

17.08.2022

ნახვები: 552

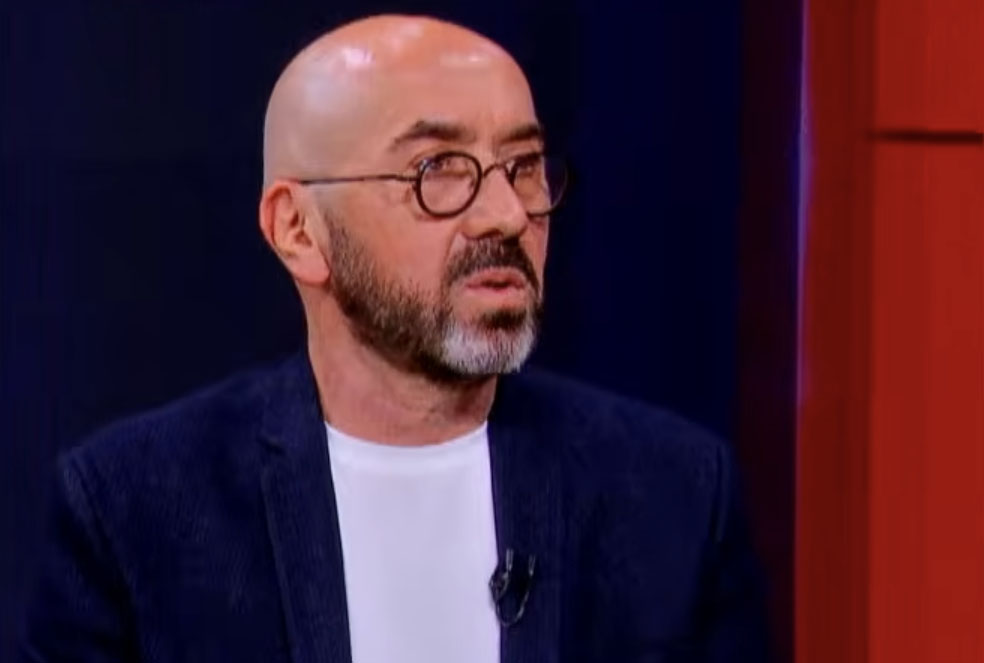

მონეტარული პოლიტიკის კომიტეტის გადაწყვეტილებაზე განმარტებას ეროვნული ბანკის ფინანსური სტაბილურობის დეპარტამენტის უფროსი აკეთებს.

დავით უტიაშვილის ინფორმაციით, სესხების ვადიანობის შემცირება შეეხება, როგორც სამომხმარებლო სესხს, ასევე საკრედიტო ბარათს, განვადებას და ოვერდრაფტს.

„ჩვენ ვფიქრობთ, რომ მიმდინარე პერიოდში საკრედიტო აქტივობა არის საკმაოდ მაღალი, მიუხედავად მონეტარული პოლიტიკის გამკაცრებისა. სეგმენტურად თუ შევხედავთ, ზრდა გვაქვს უცხოური ვალუტის სესხებში, სადაც რაღაც ინსტრუმენტები ავამოქმედეთ. ასევე, ველოდებით, ფედერალური სარეზერვო სისტემის გამკაცრება ჩვენ ბაზარს გადმოეცემა. მეორე სეგმენტი არის სამომხმარებლო სესხები, სადაც მაღალი ზრდა გვაქვს, დაახლოებით 30% წლიურ ჭრილში და აქ პოლიტიკის გამკაცრება ვერ მოქმედებს, რადგან ისედაც მაღალ საპროცენტო განაკვეთიანი სესხებია საშუალოდ. ამიტომ, გადავწყვიტეთ, რომ გამოგვეყენებინა დამატებითი ინსტრუმენტები, კერძოდ ვადიანობა შეგვემცირებინა ოთხი წლიდან სამ წლამდე, რის შედეგადაც კრედიტორებს, ბანკებს უწევთ, რომ შედარებით ნაკლები მოცულობის სესხები გასცენ. ამ გადაწყვეტილების ძირითადი მიზეზი იყო საკრედიტო აქტივობის შენელება, რადგან ეს აქტივობა გავლენას ახდენს ინფლაციაზე. ეს შეეხება ყველა ტიპის არაუზრუნველყოფილ სამომხმარებლო სესხს. ეს არის, როგორც საერთო მიზნობრივი სამოხმარებლო სესხი, ასევე საკრედიტო ბარათი, განვადება, ოვერდრაფტი. როგორც წესი, ეს არის ხოლმე ძირითადი პროდუქტები, რაც კომერციულ ბანკებს ეხებათ და სხვა კრედიტორებს.

ეს გადაწყვეტილება ავამოქმედეთ შედარებით მოკლე ვადაში. უკვე 16 აგვისტოდან მოხდა მისი ამოქმედება და ჩვენ ვფიქრობთ, რომ დაახლოებით ერთი წლის განმავლობაში შენარჩუნდება ეს გადაწყვეტილება. დღეს თუ გვაქვს 30%-იანი ზრდა, ამ სესხებში შემცირდება და ჯამურ პორტფელს თუ შევხედავთ, საკრედიტო აქტივობა 1%-ით შემცირდება, რასაც ექნება პოზიტიური გავლენა ინფლაციაზე. ამის შეფასება, რა თქმა უნდა, რთულია თუ რა გავლენას მოახდენს ინფლაციაზე, თუმცა ის საკრედიტო აქტივობა, რაც ახლა გვაქვს, არის საკმაოდ მაღალი, არამდგრადიც გარკვეული თვალსაზრისით, ამიტომ ასეთი შემცირება იყო გონივრული გადაწყვეტილება. ეს იყო ერთ-ერთი ალტერნატიული გზა პოლიტიკის გამკაცრებისა. ეს გამკაცრება მოქმედებს გარკვეულ ბაზრებზე. იპოთეკური სესხები საკმაოდაა გაძვირებული და მასზე მოთხოვნა შენელებულია, მაგრამ სამომხმარებლო სესხებში ვხედავთ, რომ მისი გავლენა არ არის. ამიტომ, დაახლოებით 1% იქნება ჯამურ საკრედიტო პორტფელზე ამ შემცირების ეფექტი და ვფიქრობთ რომ ერთი წლის თავზე დაველოდებით, ინფლაცია დაუბრუნდება მიზნობრივ მაჩვენებელს და ამ ინსტრუმენტის დამატებითი გამოყენების საჭიროება აღარ იქნება“, – განაცხადა დავით უტიაშვილმა.